Politique monétaire

Comme toutes les banques centrales, une des principales missions de Bank Al-Maghrib est d’élaborer et mettre en œuvre la politique monétaire. Par politique monétaire, on entend l'ensemble des décisions prises par la Banque avec l’objectif ultime de préserver la stabilité des prix.

En quoi consiste la stabilité des prix ?

La stabilité des prix ne veut pas dire que les prix de tous les biens restent inchangés mais que le niveau général des prix reste stable. Ce dernier est calculé grâce à l’Indice des Prix à la Consommation (IPC) qui mesure l’évolution des prix du panier de biens et services d’un ménage moyen. Par exemple, le coût des aliments, le transport, le logement.

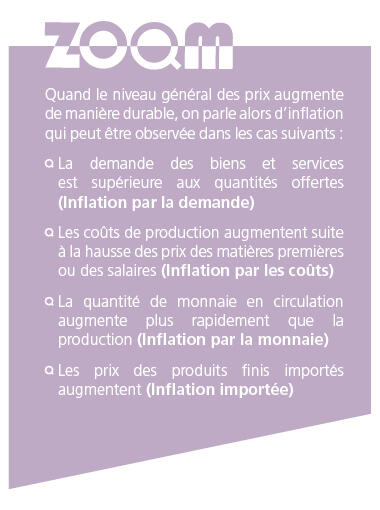

Attention ! Toute augmentation des prix n’est pas synonyme d’inflation.

Il est en effet possible que, sur une période prolongée, les prix de certains biens augmentent suite aux progrès et aux améliorations apportés à ces biens, sans qu'il ne s'agisse forcément d’inflation.

|

|

Comment Bank Al-Maghrib s’y prend-elle ?

Pour assurer la stabilité des prix, Bank Al-Maghrib dispose d’une batterie d’indicateurs monétaires et économiques, nationaux et internationaux, pour diagnostiquer la hausse des prix dans l’économie et ses impacts. C’est à travers des mécanismes de suivi, d’analyse et de prévision sophistiqués, que les décisions de politique monétaire sont prises et mises en œuvre. Le principal instrument de politique monétaire est le taux directeur, taux auquel la banque centrale prête de l’argent aux banques. C’est ce taux de base qui détermine les taux sur les autres marchés.

Ainsi, une hausse du taux directeur, impacte les taux appliqués par les banques à leur clientèle. Ce qui se traduit par une augmentation du coût du crédit*. Face à cette situation, la demande des crédits* baisse et par conséquent, la consommation et l’investissement financés par ces crédits* reculent. De ce fait, il y a moins de demande que d’offre de biens et services, ce qui mène à la baisse des prix. Inversement, une baisse du taux directeur implique une baisse du coût du crédit*. Dans ce cas, la consommation et l’investissement augmentent. D’où une hausse des prix et par conséquent du taux d’inflation aussi.

Pour en savoir plus :