Principaux indicateurs

Principaux indicateurs du mois de mai 2026

Masse monétaire : recensent les moyens de paiement et les actifs financiers qui peuvent être rapidement et facilement transformés en moyens de paiement sans risque important de perte en capital. Ils sont présentés sous forme d’agrégats désignés par le caractère M et assortis de chiffres allant de 1 à 3. Ils sont classés par ordre décroissant du degré de liquidité des actifs financiers les constituant.

- L’agrégat M1 représente la masse monétaire au sens étroit recense les actifs liquides, divisibles, transférables et avec un coût de transaction nul. Il comprend la monnaie scripturale et la circulation fiduciaires.

- L’agrégat M2 est composé de l’agrégat M1 auquel s’ajoute l’ensemble des actifs liquides, non transférables et rapportant un rendement. Il s’agit des comptes d’épargne ouverts auprès des banques.

- L’agrégat M3 qui correspond à la masse monétaire au sens large, regroupe, en plus de M2, les actifs monétaires moins liquides, avec des coûts de transaction significatifs, non transférables et/ ou non divisibles et rapportant un rendement. Ces derniers sont regroupés au niveau d’un agrégat dénommé « autres actifs monétaires » qui se compose des : comptes à terme et bons à échéance fixe , dépôts en devises , valeurs données en pension , certificats de dépôts d’une durée résiduelle inférieure ou égale à 2 ans , titres d’OPCVM monétaires , et dépôts à terme ouverts auprès de la TGR.

Circulation fiduciaire : est une composante de la masse monétaire au sens étroit (M1). Il s’agit des billets et pièces de monnaie en circulation nets des encaisses des Institutions de Dépôts

Monnaie scripturale : est une composante de la masse monétaire au sens étroit (M1). Elle ressence les dépôts à vue transférables, en monnaie nationale, constitues auprès de la Banque Centrale, des banques conventionnelles, des banques et fenêtres participatives et du Trésor.

Contreparties de la masse monétaire : représentent les sources de création monétaire qui sont composées des créances nettes des Institutions de Dépôts sur les non-résidents ; créances nettes sur l’Administration Centrale; créances des Institutions de Dépôts sur l’économie ; ressources à caractère non monétaire des Institutions de Dépôts ; et autres postes nets

Avoirs officiels de réserve (AOR) : se composent des avoirs extérieurs qui sont à la disposition immédiate et sous le contrôle des autorités monétaires et qui leur permettent de financer directement les déséquilibres de la balance des paiements, de régulariser indirectement l’ampleur de ces déséquilibres au moyen d’interventions sur le marché des changes. Ainsi, les AOR sont composés des avoirs en or monétaire et en DTS, des avoirs en devises convertibles et de la position de réserve du Maroc auprès du FMI.

Crédit au secteur non financier : constitué des prêts alloués par les banques aux sociétés non financières privées, au secteur public hors administrations publiques, aux ménages et ISBLSM. Il inclue les crédits immobiliers, de trésorerie, d’équipement, à la consommation, les créances en souffrance, et autres crédits. De même, « Ijara Montahiya bitamlik », « Mourabaha » sont assimilés à des opérations de crédit.

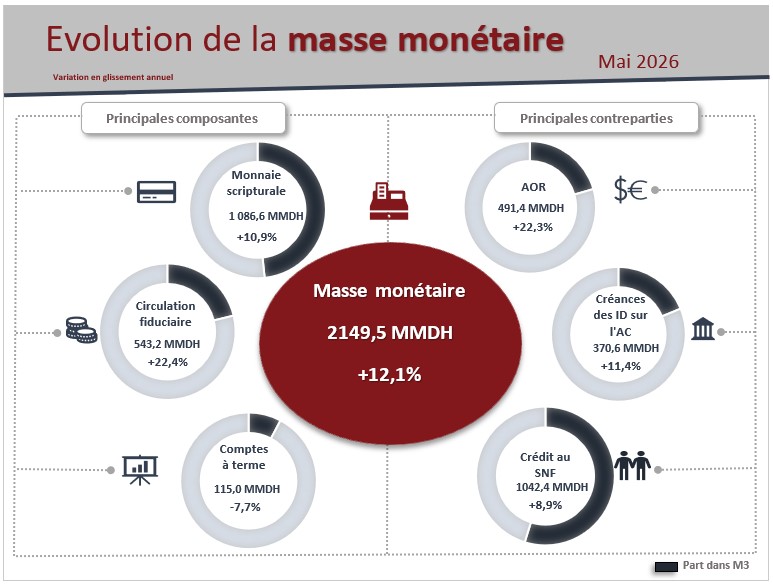

En mai 2026, la masse monétaire a marqué un accroissement annuel de 12,1% après 11,9% le mois dernier pour atteindre 2 149,5 MMDH. Cette évolution reflète l’accélération de la croissance de la monnaie fiduciaire hors encaisses des banques de 18,4% à 22,4% et ce, à l’occasion des préparatifs de l'Aîd Al Adha. En revanche, le rythme de croissance des dépôts à vue auprès des banques a décéléré de 12,2% à 11,8% et celui des détentions en titres d’OPCVM monétaires de 24,8% à 22,1%. S’agissant des comptes à terme, leur baisse s’est creusée à 7,7% après 2,7%.

Au niveau des contreparties de M3, la dynamique de la masse monétaire résulte principalement de l’accélération de la croissance de ses principales contreparties. En effet, le crédit bancaire au secteur non financier s’est accru de 8,9% après 8%, tandis que les avoirs officiels de réserve ont augmenté de 22,3% après 20,3%. De même, les créances nettes sur l’Administration Centrale ont marqué une hausse de 11,4% après 10,1% en avril.

L’évolution du crédit bancaire au secteur non financier résulte essentiellement de la croissance des concours au secteur public de 39,5% après 29,3%, en l’occurrence des crédits aux sociétés non financières publiques dont le rythme s’est accéléré à 15,5% contre 5,4%. Pour ce qui est des concours au secteur privé, leur taux de croissance annuel s’est maintenu à 5,2% en mai 2026, avec une progression de 6,3% pour les crédits aux sociétés non financières privées et de 3,5% pour ceux aux ménages.

Par objet économique, l’évolution annuelle du concours bancaire au secteur non financier recouvre :

- Une accélération de la croissance des facilités de trésorerie à 4,3% contre 1,4% ;

- Une stagnation du taux d’accroissement du crédit à l’équipement à 26,1% ; et

- Une décélération de la croissance des prêts à l’immobilier de 3,6% à 3,2% et de ceux à la consommation de 4,7% à 4,2%.

S’agissant des créances en souffrance, elles ont marqué une hausse en glissement annuel de 4,9% contre 2,6%, et leur ratio au crédit bancaire s’est établi à 8,4% contre 8,3% en avril 2026.

)