Cartographie des risques systémiques

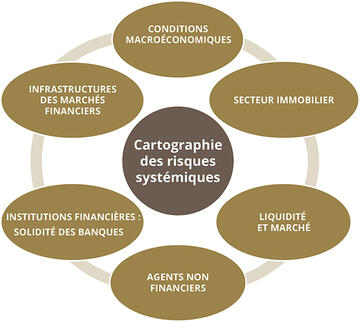

La cartographie des risques systémiques est un outil visant à identifier et évaluer les risques pesant sur la stabilité du système financier. Elle est composée de 6 piliers de risques déclinés en indicateurs d’évaluation.

|

L’évaluation des indicateurs retenus est effectuée selon une démarche de scoring, sur une échelle de 1 à 5, croissante en fonction du risque, qui repose sur des critères quantitatifs (niveaux, tendance, volatilité et distribution des valeurs) et qualitatifs (jugement d’expert).

- Pilier conditions macroéconomiques : il regroupe les risques induits par les facteurs économiques susceptibles d’affecter les institutions financières et les marchés financiers.

- Pilier secteur immobilier : il comprend les risques induits par l’évolution de l’activité du marché immobilier et le risque de formation de bulle.

- Pilier liquidité et marché : ce pilier regroupe les risques de sous-liquidité bancaire et de pression sur le collatéral des banques et recouvre les risques de concentration ou de manque de profondeur des marchés de capitaux, ainsi que les risques de dispersion ou de valorisation excessive.

- Pilier agents non financiers : il recouvre les risques liés à la situation financière des ménages et des entreprises non financières.

- Pilier solidité des institutions financières (banques) : il comprend les risques pouvant impacter la solidité des banques et leur résilience (risques liés à la qualité des actifs, la rentabilité, la solvabilité, le risque marché, les risques ALM, …).

- Pilier des infrastructures des marchés financiers (IMF) : il permet d’apprécier la résilience des IMF’s systémiques face à plusieurs risques, notamment aux risques de crédit, de liquidité, opérationnel, juridique et systémique et qui se base sur les principes édictés par la BRI.

Rechercher